돈줄죄기 나선 美연준, 채권 매각일정 앞당긴다

미국 연준이 14일부터 이틀간 연방공개시장위원회(FOMC)회의를 열고 인플레이션에 대응하기 위해 돈줄을 다시 강하게 죄는 방향으로 선회했습니다. 하지만 시기가 너무 늦었다는 비판도 함께 제기되고 있는데요. 파월 의장은 '일시적'이라는 단어를 더 이상 쓰지 않겠다고 뒤늦게 현실을 받아들여 테이퍼링 완료 일정을 수개월 앞당기는 등 여러 후폭풍이 일고 있습니다. 연준의 테이퍼링 시기를 앞당기고 내년 기준금리 인상이 2~3차례 있을 것이라는 점은 이미 알려진 악재이지만 채권 매각 등 연준의 대응에 관심이 쏠리는 있습니다.

💡 양적완화 (QE, Quantitative Easing)

중앙은행이 국채 매입등의 방식으로 통화를 시중에 직접 공급하여 경기를 부양하는 통화정책을 가리키는 용어입니다.

일반적으로 기준금리를 더 이상 내릴 수 없는 초저금리 상태에서 금리인하로는 경기부양과 신용경색 해소라는 목표를 달성하기 어려울 때 시행합니다. 자국의 통화가치를 하락시켜 수출경쟁력을 높이는 것이 주목적입니다.

➰ 내용 정리 및 의견

소비자물가지수, 생산자물가지수가 최고치를 달하면서 인플레이션이 진정되지 않을 것 같아 보여요. fomc 회의 결과를 어느정도 예상했지만 역시나 기준금리 인상 속도가 굉장히 빨라질 것 같습니다. 이미 예견된 것이긴 하지만 갑작스런 속도변화는 분명 증시에 영향을 줄텐데 내년 상반기 증시가 걱정되네요. 어느정도 수익실현을 해야할지 추가 매수의 기회로 봐야할지 고민되는 시점입니다.

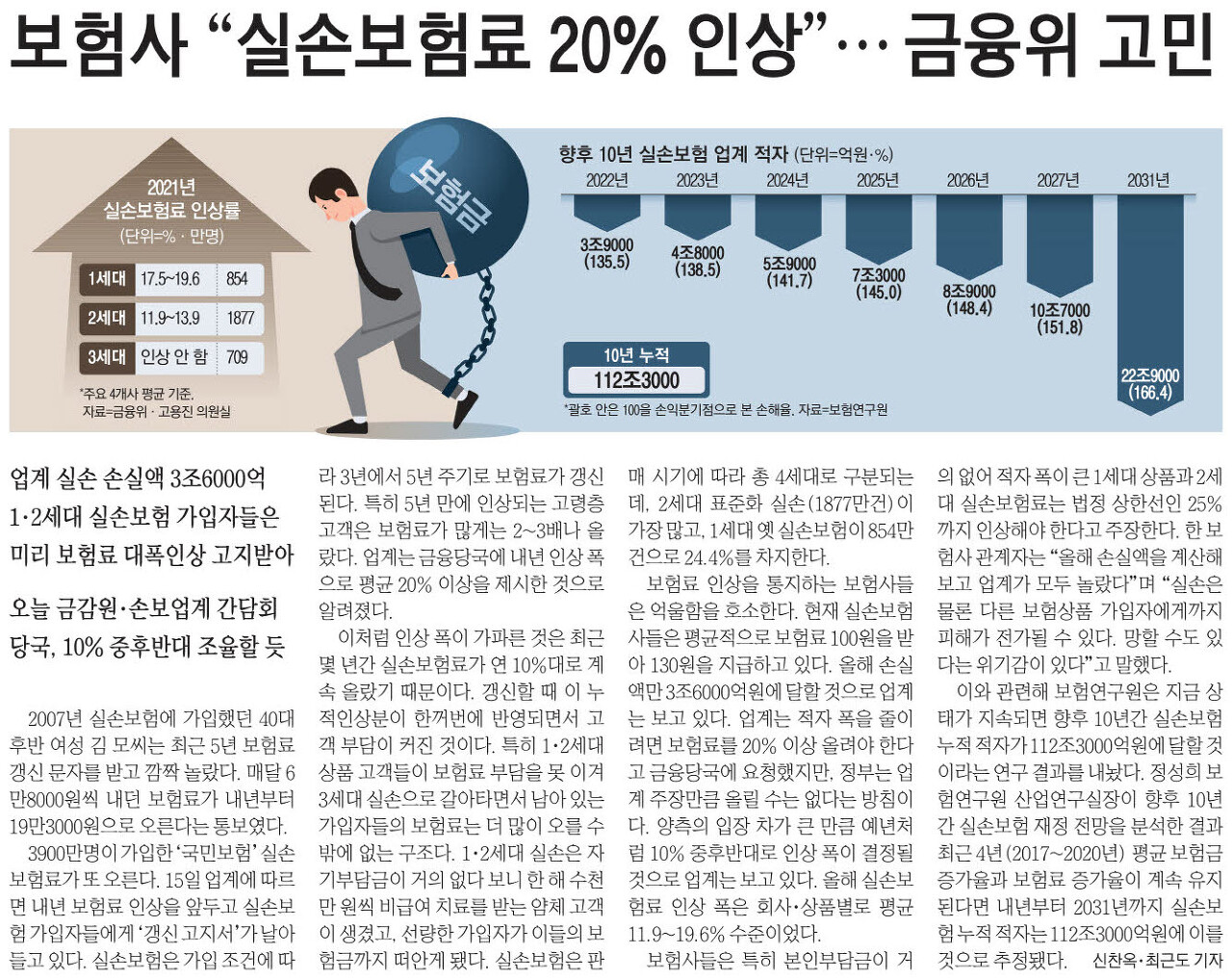

보험사 "실손보험료 20% 인상" 금융위 고민

국민보험인 실손보험료가 인상되는데요. 업계는 금융당국에 내년 인상 폭으로 평균 20% 이상을 제시한 것으로 알려져있습니다. 1,2세대 실손은 자기부담금이 거의 없다 보니 한 해 수천만원 씩 비급여 치료를 받는 얌체 고객이 생겼고, 이에 따른 업계의 적자 폭을 줄이려면 20%이상 올려야 한다고 금융당국에 요청했지만 정부는 업계 주장만큼 올릴 수 없다는 방침입니다. 양측의 입장 차가 큰 만큼 예년처럼 10% 중후반대로 인상 폭이 결정될 것으로 보이는데요 업계에서는 손실액이 상당해 다른 보험상품 가입자에게까지 피해가 전가될 수 있고 망할 수도 있다는 위기감이 있다고 합니다.

💡 실손보험 시기와 차이점

1세대: ~ 2009.7월 (표준화 이전 실손) / 자기부담금이 없거나 적음. 갱신주기 5년

2세대 : 2009.8 ~ 2013.3, 2013.4~2017.3 (표준화 이후 실손) / 급여,비급여 자기부담율10%(90%보장).

3세대 : 2017.4 ~ 2021.6 (착한 실손) / 1,2세대 실손에 비해 보험료 저렴. 보상범위 넓어짐. 자기부담율 급여 10%, 비급여 20%

4세대 : 2021.7 ~ / 3세대 보험료보다 더 저렴. 1년갱신 5년 재가입.

➰ 내용 정리 및 의견

손경제 팟캐스트에서 들었던 내용이라 안다고 생각했는데.. 실손보험 가입한 한 여성의 사례로 5년 보험료 갱신이 6만 8천에서 19만 3천원으로 오른다는 예시를 보니 심각한 뉴스구나 다시 생각했어요. 이 정도 인상이면 누구라도 보험료지급에 부담이 생길 것 같은데 3세대 실손으로 갈아타면 남아 있는 가입자들의 보험료가 더 많이 오를 수 있다니.. 저도 옛날 보험인데 부모님하고 같이 확인해봐야겠네요.

'경제신문 읽기' 카테고리의 다른 글

| 매일 경제신문 (2021.12.18 - 중국 기준금리 인하, 원달러 환율 상승) (0) | 2021.12.21 |

|---|---|

| 매일 경제신문 (2021.12.17 - 금리인상, 빅테크주, 밸리에이션, 실손보험) (0) | 2021.12.17 |

| 매일 경제신문 (2021.12.15 - 기준금리 인상, 중국 성장률, 스태그플레이션) (0) | 2021.12.15 |

| 매일 경제신문 (2021.12.14 - 금 현물 ETF, 미국 소비자물가지수, 그레이트 인플레이션) (0) | 2021.12.14 |

| 매일 경제신문 (2021.12.13 - 다주택자, 양도소득세, 총부채원리금상환비율 DSR) (0) | 2021.12.13 |