'꿀대출' 특례보금자리론, 9억이하 주택에 연 4% 고정금리

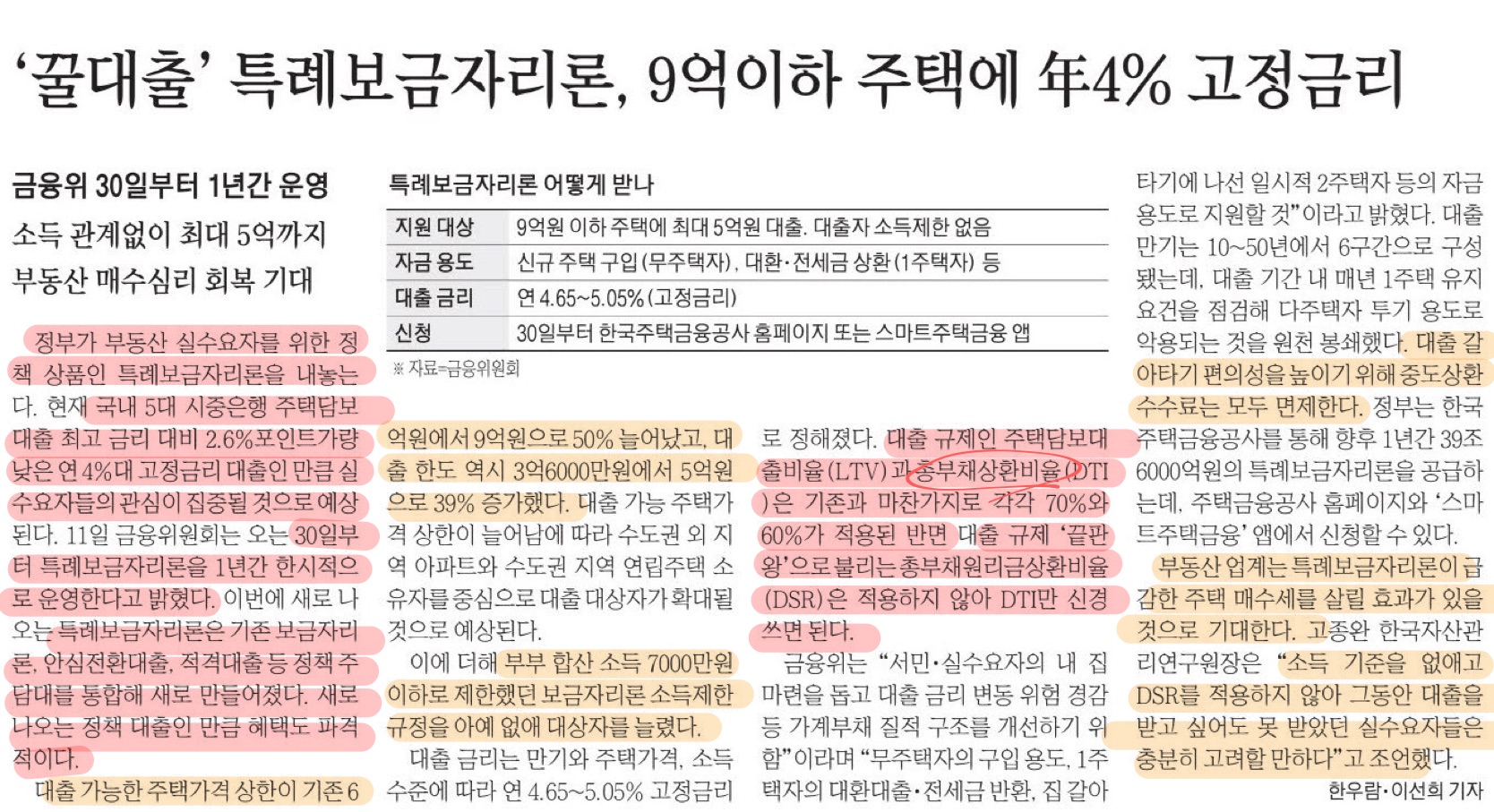

정부가 부동산 실수요자를 위한 정책 상품인 특례보금자리론을 1년간 한시적으로 운영한다고 밝혔습니다. 현재 국내 5대 시중은행 주택담보대출 최고 금리 대비 2.6% 포인트 가량 낮은 연 4%대 고정금리 대출인만큼 실수요자들의 고나심이 집중될 것으로 예상됩니다.

<특례보금자리론 혜택>1. 대출 가능한 주택가격 상한이 기존 6억에서 9억원으로 증가2. 대출한도 3억 6천만원에서 5억원으로 증가3. 부부합산 소득 7천만원 이하 제한 규정 삭제

대출 규제인 주택담보대출비율(LTV)과 총부채상환비율(DTI)은 기존과 마찬가지로 70%와 60%로 적용된 반면, 대출 규제 '끝판왕' 으로 불리는 총부채원리금상환비율(DSR)은 적용하지 않아 DTI만 신경쓰면 된다고 합니다.

💡 총부채상환비율 (DTI)

Debt To Income. 금융회사에 갚아야 하는 대출금 원금과 이자가 개인의 연소득에서 차지하는 비중을 의미하며, 대출 상환액이 소득의 일정비율을 넘지 않도록 제한하기 위해 실시하고 있습니다.

EX. 연 소득 5천만원인 A가 DTI 40%를 적용받는다면, 연 소득 x DTI 비율 (5천만원 x 40%) = 2천만원으로 연간 총 원리금상환액이 2천만원 이내여야합니다.

* LTV : (주택담보대출비율) 아파트 등의 주택을 담보로 활용하여 대출을 받을 때 담보로 인정받을 수 있는 담보가치 비율 * DSR : (총부채원리금상환비율) 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율

* DSR과 DTI의 차이점DTI는 소득 대비 주택담보대출 원리금에 신용대출 등 다른 대출의 이자를 더한 금융부채로 대출 한도를 계산하는 방식이고, DSR은 주택담보대출, 신용대출, 자동차할부, 학자금 대출, 카드론 등 모든 대출의 원리금 상환액으로 대출 한도를 결정하기 때문에 DTI보다 훨씬 더 엄격합니다.

➰ 의견 및 적용할 점

DTI에 대해 알아보면서 DSR이랑 비슷한데? 라는 생각을 했는데, 원리금까지 따지냐 이자까지만 따지냐의 차이였네요. 대출 규제 끝판왕이 DSR은 안들어가는 상품인 특례보금자리론이 정말 규제를 많이 풀어준 대출이구나 라는 게 느껴져요. 예전 생각하면 고정금리 4%로도 참 높은 금리인데, 변동금리는 6~7%정도이니 이 정도 고정금리도 받고 싶을 것 같아요. 당장 올해 금리가 확확 떨어질 것 같아 보이지는 않네요 ㅠㅠ

'경제신문 읽기' 카테고리의 다른 글

| 매일 경제신문 (2023.01.16 - 대출금리 높여 이자놀이. 은행 평균연봉 1억 넘겼다) (0) | 2023.01.16 |

|---|---|

| 매일 경제신문 (2023.01.13 - 침체는 침체, 여행은 여행. 투자심리 살아난 미 여행주) (0) | 2023.01.13 |

| 매일 경제신문 (2023.01.11 - 퇴직연금 가입 의무화하고 55세까지 중도인출 금지를) (0) | 2023.01.11 |

| 매일 경제신문 (2023.01.10 - 주변 전세값 떨어지는데 공공임대 보증금은 올라) (0) | 2023.01.10 |

| 매일 경제신문 (2023.01.09 - 고물가에 연금도 5.1% 더 받는다. 24년만에 최대폭) (0) | 2023.01.09 |