부동산에 돈묶인 노인 한국금융 미래 흐릿

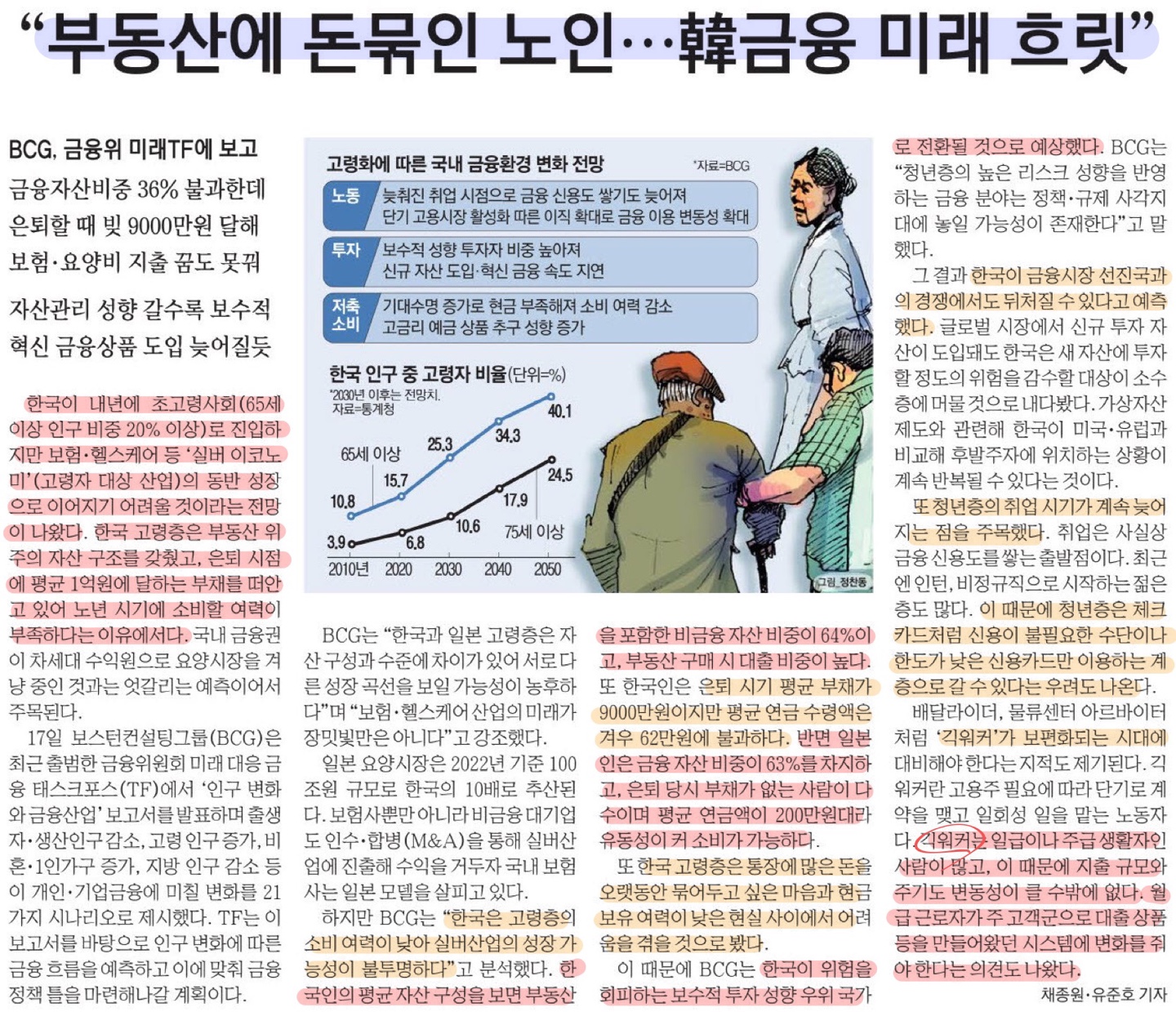

한국이 내년 초고령사회로 진입하지만, '실버 이코노미' (고령자 대상 산업)의 동반 성장으로 이어지기 어려울 것이라는 전망입니다. 한국 고령층은 부동산 위주의 자산 구조를 갖췄고, 은퇴 시점에 평균 1억원에 달하는 부채를 떠안고 있어 노년 시기에 소비할 여력이 부족하다는 이유에서입니다.

한국인의 평균 자산 구성을 보면 부동산을 포함한 비금융자산 비중이 64%이고, 부동산 구매 시 대출 비중이 높아 은퇴 시기 부채가 많고 평균 연금 수령액은 62만원에 불과합니다.

반면 일본인은 금융자산 비중이 63%를 차지하고, 은퇴 당시 부채가 없는 사람이 다수이며 평균 연금액이 200만원대라 소비할 가능성이 큽니다.

한국이 위험을 회피하는 보수적 투자성향 우위 국가로 전환될 것으로 예상됩니다. 특히나 배달라이더, 물류센터 아르바이터 처럼 '긱워커'가 보편화되는 시대에 월급 근로자가 주 고객군으로 대출 상품 등을 만들어왔던 시스템에 변화를 줘야한다는 의견도 나왔습니다.

💡 긱워커

고용주의 필요에 따라 단기로 계약을 맺고 일회성 일을 맡는 근로자를 이르는 말로, 디지털 플랫폼을 기반으로 한 공유경제가 확산되면서 등장한 근로 형태입니다.

즉, 플랫폼을 통해 일하게 되는 '초단기 노동자'라고 생각하면 됩니다. 근로 형태는 몇 시간, 며칠, 몇 달 등의 특정 기간을 진행하는 일과 특정 목적을 위한 프로젝트나 건수에 따라 비용을 책정하는 방식이 많습니다.

➰ 의견 및 적용할 점

참 생각이 많아지는 기사더라고요. 초고령사회로 진입하다보니 실버타운 등 실버 이코노미에 대한 방안을 조금씩 내놓고 있는데, 정작 노년에 부채는 많고 연금은 적다보니 그런 곳에 소비할 여력은 없을 것 같아요.

일본과의 비교에서 굉장히 많은 차이가 나더라고요. 이미 오래전부터 선진국이었던 일본과 단순비교를 하기는 어렵겠지만, 한국은 투자성향이 너무 보수적인 것이 문제인 것 같아요. 금융자산이 63%인 일본과 비금융자산이 64%라는 것만 봐도 너무 확연히 차이가 나니까요.

물론 연금정책이라던가 긱워커 등 새로운 직업이 생긴만큼 대출제도에도 변화가 필요하긴 하지만 개개인이 스스로 투자에 적극적인 마인드로 임하려는 자세가 무엇보다 필요하다고 보여져요. 저도 노후에 이런 걱정없이 살 수 있게 투자 공부도 열심히, 실천도 열심히 해야겠다는 자극이 팍팍 듭니다.

'경제신문 읽기' 카테고리의 다른 글

| 매일 경제신문 (2024.4.22 - ETF가 월배당으로 고정현금 만들어줘요) (1) | 2024.04.22 |

|---|---|

| 매일 경제신문 (2024.4.19 - 쿠팡, 멤버십 혜택 더 늘린다) (1) | 2024.04.19 |

| 매일 경제신문 (2024.4.17 - 금투세 폐지 무산될라 51조 '채권개미' 멘붕) (0) | 2024.04.17 |

| 매일 경제신문 (2024.4.16 - 중동 긴장 고조에 유류세 인하 또 연장) (0) | 2024.04.16 |

| 매일 경제신문 (2024.4.15 - 美 주식 팔고 현금비중 확대해야) (0) | 2024.04.15 |