작년 대출금리 인상폭, 과거 금리상승기의 2배

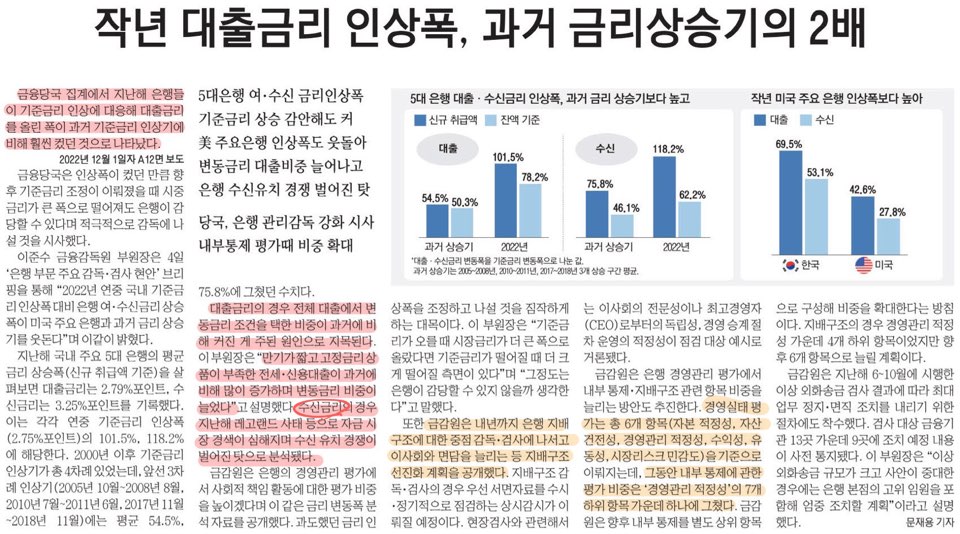

금융당국 집계에서 지난해 은행들이 기준금리 인상에 대응해 대출금리를 올린 폭이 과거 기준금리 인상기에 비해 훨씬 컸던 것으로 나타났습니다. 대출금리의 경우 전체 대출에서 변동금리 조건을 택한 비중이 과거에 비해 커진 게 주된 원인으로 지목됩니다. 만기가 짧고 고정금리 상품이 부족한 전세, 신용대출이 과거에 비해 많이 증가하며 변동금리 비중이 늘었다고 설명했습니다.

수신금리의 경우 지난해 레고랜드 사태 등으로 자금 시장 경색이 심해지며 수신 유치 경쟁이 멀어진 탓으로 분석됩니다.

💡 수신금리

고객이 은행에 예금할 때 적용받는 금리를 뜻합니다. 수신은 고객으로부터 예금을 받는 업무를 말하는 것이기 때문에 예금과 같은 의미로 볼 수 있습니다.

반대로 여신금리는 대출상품에 적용받는 금리로, 여신을 은행이 고객들에게 자금을 빌려주는 것을 뜻하고 이것을 대출이라고 부릅니다.

➰ 의견 및 적용할 점

대출금리가 어마어마하게 올랐는데, 그 원인에 변동금리 상품이 늘어난 것이 한 몫 했다는 것을 새롭게 알게 되었어요. 보통 전세대출은 고정금리가 잘 없는데 전세 수요가 많아지면서 상환기간이 길다보니 은행 입장에서도 금리를 높일 수밖에 없었다는 것으로 보여요. 전세는 전 세계에 우리나라밖에 없다고 하던데.. 다른 나라는 집값이 이렇게까지 높지는 않은건지 아니면 어쩔수없이 대출을 많이 받아 매매를 하는건지 궁금해지기도 하네요.

상환이 긴 변동금리 상품 수요가 늘어난 것이 대출금리에도 영향을 미칠 수 있다는 걸 배우게 됩니다.